Esame di idoneità alla commercializzazione dei funghi epigei freschi e conservati di cui all’art. 11 della L.R. 23/1996

L’11 giugno 2025, presso la Camera di commercio di Treviso - Belluno Dolomiti (Piazza Borsa n. 3/B - 31100 Treviso, Sala Conferenze e Sala Colli) dalle 9.00 alle 14.00, si terrà l’esame di idoneità alla commercializzazione dei funghi epigei freschi e conservati di cui all’art. 11 della L.R. 23/1996. La Sessione d’esame sarà composta al massimo da 30 candidati; raggiunto il limite delle iscrizioni il link si chiuderà automaticamente. Candidati e candidate dovranno esibire un documento di identità valido.

Si informa che, per chi volesse partecipare al Corso di formazione preparatorio, è necessario inviare una email a Veneto Agricoltura al seguente indirizzo ufficio.micologico@venetoagricoltura.orgentro il 26 Maggio p.v.

Per eventuali informazioni si invita a rivolgersi ad Unioncamere del Veneto: Tel. 041 0999311

Il PatLib della CCIAA Chieti Pescara: consulenza gratuita sulla proprietà industriale il 15 maggio 2025

Un servizio di prima assistenza e consulenza tecnico/legale che si svilupperà in una serie di giornate di assistenza one to one sulla proprietà industriale dedicato, tra gli altri, agli aspiranti imprenditori abruzzesi e alle Piccole e Medie Imprese.

Sarà possibile chiedere un appuntamento per il prossimo incontro, che avrà luogo nella giornata del 15 maggio p.v., via web, restituendo al PatLib (ufficio.brevetti@chpe.camcom.it) l'allegato modulo.

Durante gli incontri con i consulenti di proprietà industriale si potranno chiarire dubbi e godere di assistenza specialistica (e non di mero orientamento) per i depositi di domande brevettuali o privative industriali, di registrazione di marchi, disegni o modelli, sia in Italia che nell’ambito comunitario e internazionale.

Il servizio, a titolo gratuito, potrà offrire chiarimenti ed indicazioni in merito a problematiche specifiche quali ad esempio:

- deposito in Italia e all’estero di domande di marchio, brevetto, design;

- ricerche marchi e brevetti;

- Copyright;

- Marchi Collettivi e di certificazione;

- Gestione della P.I. in Azienda;

- Accordi di riservatezza e contrattualistica;

- contraffazione;

- finanziamenti e valutazione economica dei titoli di Proprietà industriale;

- studio del marchio, gestione economica del portafoglio brevetti/marchi, reti d'impresa.

Imprenditori si diventa: incontro per scoprire come

Evento in presenza presso la Camera di commercio di Sondrio volto a illustrare utili strumenti per l'avvio di impresa

La Camera di commercio di Sondrio organizza un incontro volto ad illustrare diversi strumenti utili per l'avvio di impresa.

Programma

Ore 15.00 | Saluti introduttivi Marco Bonat, Segretario Generale Camera di commercio di Sondrio Roberta Songini, Consigliera Provincia di Sondrio – Tavolo lavoro

Ore 15.15 | Le attività a supporto dell'avvio d'impresa Barbara Motti, Responsabile Punto Nuova Impresa Camera di commercio di Sondrio

Ore 15.30 | I servizi del settore del mercato del lavoro rivolti alle imprese Tiziana Rinaldi, Dirigente Settore Mercato del Lavoro, Provincia di Sondrio

Ore 15.45 | L’utilizzo della NASPI per l’avvio di impresa Paolo Fiorentino, Funzionario, INPS sede provinciale di Sondrio

Ore 16.45 | Q&A e conclusioni

Dove e quando

In presenza presso la Camera di commercio di Sondrio (Via Piazzi 23, Sondrio) 20 maggio 2025 Ore 15.00 La partecipazione è gratuita, previa iscrizione online

Prodotti etnici. L’ABC per la vendita e la somministrazione

Il settore Nuove imprese della Camera di commercio di Torino, in collaborazione con il suo Laboratorio Chimico, organizza un seminario per aiutare gli aspiranti imprenditori a conoscere in maniera pratica quali procedure siano necessarie per la vendita e somministrazione dei prodotti etnici.

Lunedì 19 Maggio 2025 h. 9:30 - 12 Webinar su Microsoft Teams

Il consumo di prodotti etnici in Italia è sempre più diffuso. L’incontro si propone, pertanto, di esaminare l’iter che un prodotto alimentare deve seguire per essere importato e commercializzato in Italia, approfondendo le differenze tra il comparto dei prodotti di origine animale e non. Verranno inoltre descritte quali pratiche igieniche corrette e attività di base l’OSA (Operatore del Settore Alimentare) deve espletare, al fine di garantire un prodotto sicuro al consumatore e a quali controlli sia sottoposto per l’importazione di materie prime o prodotti alimentari. Un focus specifico verrà dedicato all'etichettatura e alle informazioni che devono essere fornite al consumatore.

Artigiani e commercianti: riduzione contributiva ai nuovi iscritti

L'incentivo per i nuovi imprenditori: una riduzione del 50% dei contributi previdenziali

La legge di bilancio 2025 ha introdotto un importante incentivo per i nuovi imprenditori: una riduzione del 50% dei contributi previdenziali, per chi si iscrive per la prima volta alle gestioni speciali degli artigiani e dei commercianti nel corso del 2025.

Per accedere al beneficio è necessario avviare l'attività nel 2025 e iscriversi per la prima volta a una delle gestioni speciali autonome nel medesimo periodo.

26 maggio, ore 9.30-12.30: incontro online per aspiranti e neo imprenditori organizzato dal Punto Nuova Impresa della CCIAA di Sondrio in collaborazione con la CCIAA di Como-Lecco.

Durante l'incontro saranno approfonditi i seguenti temi:

PROCEDURE (informazioni sulle procedure burocratiche e amministrative per avviare una nuova iniziativa imprenditoriale o di lavoro autonomo),

SCELTA DELLA FORMA GIURIDICA (vantaggi e svantaggi delle varie tipologie giuridiche al fine di orientare l’aspirante imprenditore nella scelta della forma giuridica più adatta all’attività che si intende avviare),

BUSINESS PLAN (indicazioni utili per la redazione del proprio piano d’impresa, strumento indispensabile per accedere alle agevolazioni finanziarie, ma soprattutto per pianificare adeguatamente una nuova attività che possa nascere e crescere “sana” e competitiva), e

FINANZIAMENTI (informazioni sulle possibilità di finanziamento a livello regionale e nazionale per avviare nuove attività in proprio e sulle modalità di funzionamento dei bandi pubblici).

Sono stati emanati dal Ministro del Lavoro e delle Politiche Sociali, di concerto con il Ministro dell’Economia e delle Finanze, i decreti attuativi riguardanti il bonus giovani e il bonus donne. Entrambe le agevolazioni sono finanziate nell’ambito del Programma Giovani, Donne, Lavoro 2021-2027.

I beneficiari della NASpI possono richiedere l’anticipo dell’indennità in un’unica soluzione se desiderano avviare un’attività autonoma o aprire un’impresa individuale.

Tuttavia, con la Legge di Bilancio 2025 sono stati introdotti nuovi requisiti per ottenere il beneficio, che ora richiedono di soddisfare le seguenti condizioni:

Stato di disoccupazione: il lavoratore deve aver perso il posto in modo involontario.

Lavoro effettivo: aver svolto almeno 30 giornate di lavoro effettivo nei 12 mesi precedenti alla fine del rapporto di lavoro.

Contributi: aver maturato almeno 13 settimane di contribuzione nei quattro anni prima dell’inizio della disoccupazione e, secondo le novità introdotte nel 2025, almeno 13 settimane di anzianità nell’ultimo impiego da cui si è stati licenziati.

Il calcolo della NASpI si basa sulla retribuzione imponibile ai fini previdenziali percepita negli ultimi quattro anni, divisa per le settimane di contribuzione e moltiplicata per il coefficiente fisso 4,33.

L’importo spettante è così determinato:

75% della retribuzione media mensile fino a 1.352,19 euro (valore aggiornato al 2024 e soggetto a rivalutazione per il 2025);

una maggiorazione del 25% sulla parte eccedente questo importo, fino a un massimo di 1.470,99 euro al mese.

A partire dal primo giorno del quarto mese di percezione, l’indennità si riduce del 3% ogni mese. Tutti i valori utilizzati per il calcolo vengono aggiornati annualmente in base all’inflazione.

Gli obblighi assicurativi alle imprese per gli eventi catastrofali

Evento in presenza - martedì 13 maggio presso la Camera di Commercio di Firenze.

Quali sono i nuovi obblighi introdotti dalla legge n.213/2023? È obbligatorio sottoscrivere una polizza a copertura dei danni da calamità naturali? Cosa deve essere assicurato? Cosa prevede la norma?

Partecipa al seminario organizzato martedì 13 maggio presso la Camera di Commercio di Firenze.

Dopo i saluti istituzionali a cura di Massimo Manetti, Presidente Camera Commercio di Firenze, e Mario Bartoli, Presidente Sezione Toscana Albo Nazionale Gestori Ambientali, interverranno:

Giulio Veltri – Capo Ufficio Legislativo MIMIT

Umberto Guidoni – Co-Direttore Generale ANIA

Giancarlo Barbieri – Presidente della Commissione regionale ABI Toscana

La partecipazione è gratuita iscrivendosi al seguente link:

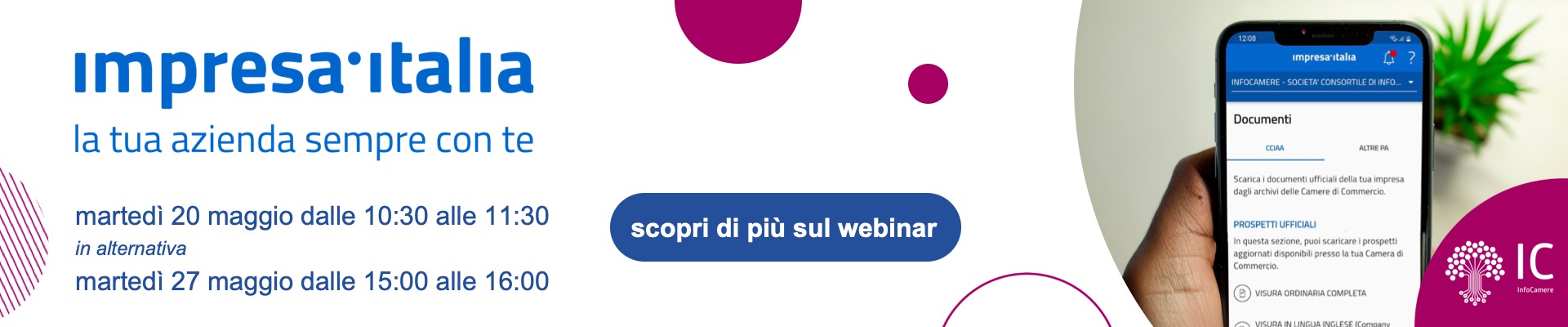

Webinar formativi dedicati al funzionamento della App Impresa Italia

Vuoi semplificare la gestione della tua impresa e aprire nuove porte al business internazionale? Non perdere il webinar gratuito dedicato all’App impresa italia

Programma

In soli 60 minuti, scoprirai come:

Accedere gratuitamente a tutti i dati e i documenti essenziali della tua azienda, ovunque ti trovi.

Gestire comodamente il pagamento del Diritto Annuale direttamente dall'App, una funzionalità che ti fa risparmiare tempo prezioso.

Verificare come la tua azienda si presenta ai tuoi partner commerciali, agli istituti di credito e alle pubbliche amministrazioni.

NOVITÀ: Avere sempre con te non solo i bilanci della tua impresa, ma anche i prospetti contabili tradotti in inglese, francese e tedesco direttamente in App, un'opportunità per espandere i tuoi orizzonti globali.

Dove e quando

Online tramite piattaforma Zoom 20 maggio 2025 - Ore 10.30-11.30 in alternativa 27 maggio 2025 - Ore 15.00-16.00