Il 2025 si apre con un primo trimestre positivo per il sistema locale delle imprese

Il bilancio della nati-mortalità nel territorio aggregato della Camera di commercio di Milano Monza Brianza Lodi presenta, infatti, un saldo di +621 unità, che migliora decisamente quello relativo allo stesso periodo del 2024 (+95 unità).

È un risultato interessante, considerato che tradizionalmente il primo trimestre si caratterizza per una forte stagionalità negativa, a causa delle chiusure di attività economiche di fine anno che vengono registrate all’inizio del nuovo.

La scomposizione per singola provincia evidenzia l’apporto determinate di Milano (+630 unità il saldo), seguito da quello della Brianza (+37 unità), mentre il Lodigiano mostra un dato in flessione (-46 unità).

Più nel dettaglio della dinamica dei flussi, si può rilevare una diminuzione delle nuove iscrizioni, un decremento che ha interessato Monza Brianza e Lodi, ma non Milano. Le cancellazioni sono anch’esse in diminuzione ma in maniera più marcata

Per effetto di questi andamenti, il tasso di natalità è lievemente peggiorato se rapportato a quello dei primi tre mesi del 2024 mentre quello di mortalità è migliorato. Il tasso di crescita si porta a 0,13%, decisamente superiore a quello lombardo (+0,04%) e al nazionale, che in verità si colloca in terreno negativo (-0,05%).

Al 30 marzo del 2025 negli archivi della Camera di commercio si contano 393.081 imprese attive (di cui 315.359 operanti a Milano, 63.936 a Monza Brianza e 13.786 nel Lodigiano), un numero in flessione dello 0,8% su base annua. Un esito molto probabilmente condizionato da verifiche di tipo amministrativo sul Registro Imprese, condotte nel corso del 2024, che hanno portato allo scioglimento senza liquidazione di oltre 10mila imprese nell’area.

L’analisi settoriale evidenzia le difficoltà di quasi tutti i comparti produttivi, con poche eccezioni. I servizi, che tradizionalmente trainano lo sviluppo con variazioni di rilievo, in questo primo trimestre del 2025 hanno riportato un incremento inferiore al punto percentuale (+0,7%; era stato pari a +2,4% nel primo trimestre del 2024). Parliamo del primo settore per numerosità, con oltre 207mila imprese operanti, pari al 52,7% del totale. Al suo interno, in particolare, crescono i servizi finanziari, le attività professionali, scientifiche e tecniche e il noleggio, agenzie di viaggio, servizi di supporto alle imprese; al contrario, sono in flessione gli altri segmenti, come l’ICT, il trasporto e magazzinaggio, l’immobiliare e l’alloggio e ristorazione. Le tre province hanno registrato andamenti divergenti, con Milano e Monza che hanno visto trend positivi (rispettivamente +0,8% e +0,5%) e Lodi che, al contrario, ha subìto una flessione (-0,7%).

Altro settore che ha riportato una prestazione superiore allo zero è stato quello delle costruzioni (+0,5%), che sembra tuttavia lontano dai ritmi di crescita degli ultimi anni, sensibilmente stimolati dalla politica delle detrazioni fiscali.

In forte contrazione il commercio all’ingrosso e al dettaglio (-3%), che appare in sofferenza in tutti e tre i territori. Ancora più pesante il crollo della manifattura (-6,5%), che ha riguardato allo stesso modo tutto il perimetro della Camera di commercio.

Per quanto riguarda le forme giuridiche, va segnalata la riduzione – seppur lieve – delle società di capitali (-0,3% rispetto al primo trimestre del 2024), che negli ultimi anni si erano al contrario distinte per uno sviluppo costante: sono oltre 176mila le unità operanti, pari al 45% del totale. Le ditte individuali, seconda natura giuridica per numeri (160.243 imprese, pari al 40,8% del totale), hanno riportato invece un andamento positivo (+0,6%). Ancora in crisi le società di persone, scelte sempre meno dai neoimprenditori (-4,7%); la loro incidenza continua progressivamente ad assottigliarsi (12,1% del totale; 47.665 unità).

Relativamente alle altre popolazioni di imprese, segnaliamo andamenti migliori della media del sistema per le artigiane (+0,3%), le femminili (+0,5%) e le straniere (+4%), queste ultime sempre molto vivaci; unica categoria in affanno quella delle giovanili (-0,3%).

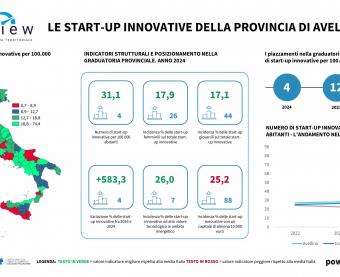

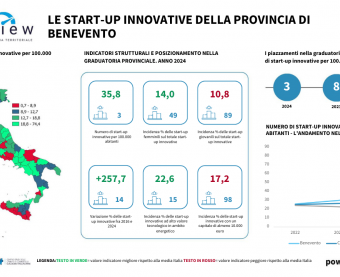

Chiudiamo con le start up innovative, cluster a elevato tasso tecnologico: 2.656 imprese pari a oltre un quinto del totale nazionale. La dinamica nell’anno è tornata positiva (+0,6%), dopo qualche trimestre di stop. Non è andata allo stesso modo a livello lombardo (-1%) e italiano (-5%). La prevalenza delle start up è concentrata nella provincia di Milano (2.505 unità), che rimane al primo posto nella classifica nazionale.

https://ester.milomb.camcom.it/congiunture/i-numeri-delle-imprese